Ce contenu est fourni à titre informatif et ne constitue pas un conseil personnalisé en gestion de patrimoine. Les règles de calcul de la retraite sont complexes et varient selon chaque parcours professionnel. Consultez un conseiller retraite certifié ou un expert-comptable pour toute décision engageant votre départ et vos droits à pension.

Les Estimations Indicatives Globales envoyées automatiquement à 55, 60 et 64 ans donnent un premier aperçu du montant de vos futures pensions. Pourtant, les données de terrain montrent qu’une part importante de ces estimations repose sur des relevés de carrière comportant des anomalies jamais détectées : trimestres de chômage non validés, périodes d’expatriation ignorées, congés maternité oubliés, salaires erronés. Ces erreurs silencieuses se transforment en pertes financières définitives au moment de la liquidation, parfois plusieurs centaines d’euros par mois sur vingt ans de retraite.

Face à la complexité du système français — qui combine régime de base, régimes complémentaires et règles spécifiques selon les statuts — la simulation retraite détaillée devient un outil de sécurisation patrimoniale, pas un simple calcul théorique. Reconstituer l’intégralité de votre parcours professionnel en croisant relevés officiels et pièces justificatives permet d’identifier les leviers d’optimisation actionnables : rachats de trimestres rentables, âge de départ stratégique, correction d’erreurs avant qu’elles ne figent vos droits. Ce guide décrypte la méthode pour transformer une estimation vague en projection fiable, étape par étape.

Vos 4 priorités pour une simulation retraite fiable

- Rassemblez votre relevé de carrière actualisé et vos 5 derniers bulletins de salaire avant toute simulation

- Vérifiez la cohérence de vos trimestres validés année par année (une part importante des relevés comportent des anomalies non détectées)

- Identifiez les périodes assimilées potentiellement manquantes (chômage, maternité, maladie)

- Choisissez entre simulation gratuite et simulation détaillée selon la complexité de votre parcours

À quel moment de votre carrière anticiper le chiffrage de vos futures pensions ?

Contrairement à une idée reçue tenace, attendre l’approche immédiate du départ pour réaliser une simulation détaillée revient à se priver de toute marge de manœuvre. Les corrections de relevés de carrière nécessitent en moyenne six à douze mois de traitement par les caisses, voire davantage lorsque plusieurs régimes doivent coordonner leurs données. Depuis la réforme portant progressivement l’âge légal de départ à 64 ans pour les générations nées à partir de 1969, dont le calendrier officiel publié par Info Retraite précise les modalités génération par génération, le calendrier optimal de simulation varie selon la complexité de votre parcours professionnel.

Pour les carrières linéaires — un employeur principal, peu d’interruptions, pas d’expatriation — une première vérification vers 60 ans suffit généralement. Ce jalon laisse deux années pleines pour identifier d’éventuelles anomalies mineures et arbitrer sur un rachat de trimestres si nécessaire. Les salariés ayant changé fréquemment d’employeurs, connu des périodes de chômage longues ou cumulé plusieurs statuts gagnent à anticiper dès 55 ans, âge auquel la première Estimation Indicative Globale est envoyée automatiquement.

Les profils ayant travaillé à l’étranger — même quelques années au sein de l’Union Européenne — doivent impérativement démarrer leur vérification dès 50 ans. La coordination des régimes européens via les formulaires administratifs spécifiques (E205, E207) mobilise plusieurs organismes nationaux et génère des délais incompressibles. Attendre 62 ans pour découvrir que vos trimestres allemands ou belges ne figurent pas dans votre relevé français rend quasi impossible toute régularisation avant la liquidation effective.

Les données personnelles qui transforment une estimation vague en projection chiffrée fiable

Les simulateurs publics gratuits (service-public.fr, info-retraite.fr) produisent des estimations basées exclusivement sur les informations déjà enregistrées par les caisses de retraite. Cette limite structurelle explique pourquoi deux personnes au parcours identique peuvent obtenir des montants différents selon que leurs employeurs ont correctement transmis ou non l’intégralité des données sociales. La validation des trimestres dépend des sommes cotisées et non de la durée de travail, ce qui signifie qu’un emploi saisonnier court mais bien rémunéré peut valider un trimestre complet, tandis qu’une année de travail à temps très partiel peut n’en valider aucun.

La simulation détaillée repose sur un principe inverse : reconstituer activement votre carrière en rassemblant l’ensemble des pièces justificatives, puis croiser ces documents avec le relevé officiel pour détecter les incohérences. Les bulletins de salaire des cinq dernières années permettent de vérifier que les montants déclarés correspondent aux sommes réellement cotisées. Les attestations Pôle Emploi sécurisent la validation des trimestres de chômage indemnisé. Les justificatifs de congés maternité, arrêts maladie de longue durée ou service militaire matérialisent des périodes assimilées qui valident des trimestres sans cotisation.

| Critère | Simulation express (EIG) | Simulation détaillée (Expert) |

|---|---|---|

| Données sources utilisées | Uniquement les données transmises par employeurs et caisses | Reconstitution complète avec pièces justificatives (bulletins, attestations, contrats) |

| Anomalies relevé détectées | Aucune vérification croisée automatique | Contrôle ligne par ligne avec correction active |

| Carrières complexes | Coordination manuelle nécessaire, souvent absente | Traitement spécifique des régimes multiples et expatriation |

| Optimisations proposées | Aucune recommandation personnalisée | Arbitrages chiffrés (rachats, âge optimal, stratégie fin de carrière) |

| Coût | Gratuit | Entre 150 € (consultation) et 1500 € (bilan complet avec intervention caisses) |

| Délai obtention | Immédiat en ligne | 2 à 4 semaines selon complexité du dossier |

| Fiabilité finale | Indicative (dépend qualité données transmises) | Contractuelle avec garantie de vérification exhaustive |

La différence de précision se mesure concrètement sur les carrières atypiques. Prenons une situation classique : un cadre ayant exercé huit ans en Allemagne et cinq ans en Belgique reçoit une EIG estimant sa pension à environ 2100 € mensuels. Les cinquante-deux trimestres cotisés hors de France n’apparaissent nulle part dans le relevé français, faute de coordination automatique des régimes européens. Cette sous-estimation représente une perte potentielle dépassant quatre-vingt-dix mille euros sur une retraite de vingt ans. Face à de tels enjeux, le recours à une simulation retraite professionnelle permet de sécuriser l’intégralité de vos droits avant toute décision irréversible.

-

Salarié carrière continue : relevé de carrière actualisé (téléchargeable sur info-retraite.fr), trois derniers bulletins de salaire, attestations employeur si interruptions courtes

-

Multi-employeurs ou carrière discontinue : tous les contrats de travail conservés, bulletins de salaire de chaque période d’emploi, attestations Pôle Emploi pour périodes de chômage indemnisé, justificatifs congés maternité et arrêts maladie longue durée

-

Carrière internationale : formulaires de coordination européenne E205 et E207, relevés de cotisations des pays étrangers, conventions bilatérales applicables, traductions certifiées si pays hors Union Européenne

-

Indépendant, profession libérale ou statut mixte : attestations des caisses professionnelles (CIPAV, CNAVPL selon activité), avis d’imposition justifiant les revenus déclarés, justificatifs de rachats de trimestres antérieurs si existants

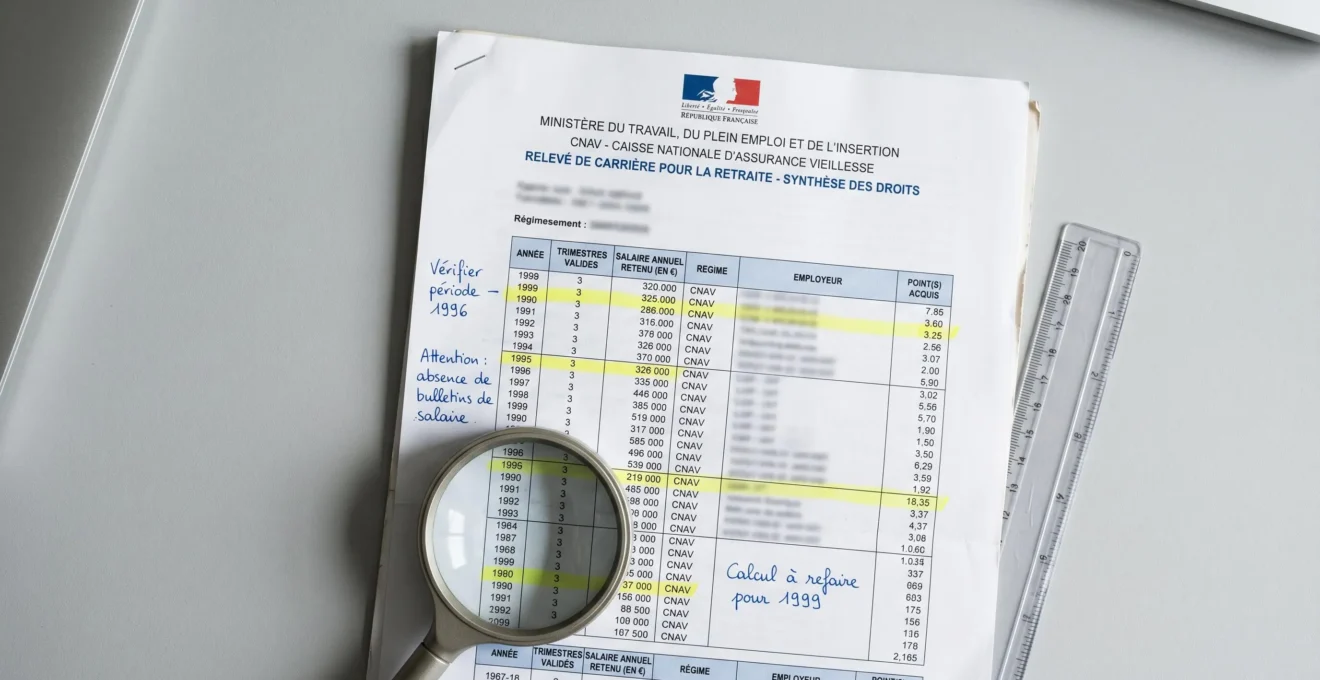

Décrypter les écarts entre votre relevé de carrière et la réalité de vos cotisations

Une part importante des assurés ayant vérifié leur relevé de carrière identifient au moins une anomalie impactant leurs droits, selon les observations de terrain des cabinets d’expertise retraite

Ce constat révèle un décalage structurel entre les données officielles et la réalité des parcours professionnels. Les systèmes d’information des caisses dépendent entièrement de la qualité des déclarations transmises par les employeurs, les agences Pôle Emploi ou les organismes sociaux. Un oubli de transmission, une fusion d’entreprise mal gérée administrativement, un changement de numéro de Sécurité sociale suite à une naturalisation : autant de situations courantes générant des trous dans le relevé de carrière.

Vérifier la cohérence des trimestres validés année par année

La méthode la plus efficace consiste à éditer une feuille de calcul listant chaque année civile depuis votre entrée sur le marché du travail, puis à reporter le nombre de trimestres validés figurant sur le relevé officiel. Une année travaillée à temps plein doit afficher quatre trimestres, sauf cas particuliers liés à des revenus très faibles en début de carrière. Toute année affichant zéro, un ou deux trimestres alors que vous étiez en emploi signale une anomalie potentielle nécessitant investigation.

Les erreurs les plus fréquentes concernent les premières années d’activité (stages rémunérés, jobs étudiants, CDD courts) où les employeurs omettent parfois les déclarations, et les fins de carrière complexes (cumul emploi-retraite, multi-activités) où la coordination entre régimes échoue.

Repérer les périodes assimilées non comptabilisées

Le Code de la Sécurité sociale prévoit que certaines périodes d’interruption d’activité valident des trimestres sans cotisation effective :

- Chômage indemnisé

- Congés maternité et paternité

- Arrêts maladie de longue durée

- Service militaire ou service civique

- Invalidité

Ces périodes dites assimilées doivent figurer explicitement dans votre relevé de carrière. Pourtant, les observations de terrain montrent que Pôle Emploi ne transmet pas systématiquement les données de chômage aux caisses de retraite, notamment lorsque les indemnisations datent de plus de quinze ans.

Les congés maternité représentent un autre point noir récurrent : huit trimestres peuvent être validés par enfant (quatre au titre de la grossesse et de l’accouchement, quatre au titre de l’éducation), mais ces droits ne sont pas reportés automatiquement. Une demande explicite doit être adressée à la caisse, accompagnée de justificatifs (extraits d’acte de naissance, attestations de la Caisse d’Allocations Familiales).

Corriger les erreurs avant la liquidation

Dès qu’une anomalie est identifiée, la procédure de réclamation doit être lancée auprès de la caisse concernée : CNAV pour le régime de base des salariés du privé, Agirc-Arrco pour le régime complémentaire, MSA pour le secteur agricole, caisses professionnelles pour les indépendants et professions libérales. Chaque organisme exige un dossier complet avec pièces justificatives originales : bulletins de salaire, attestations employeur, contrats de travail. Les délais de traitement varient selon la complexité du dossier, mais comptez en pratique entre six et douze mois pour une régularisation aboutie.

Carrière internationale : vingt-huit trimestres manquants, dix-huit pour cent de pension en jeu

Un cadre commercial de soixante ans, préparant son départ à soixante-deux ans, reçoit une Estimation Indicative Globale chiffrant sa pension totale à deux mille cent euros mensuels. Huit années passées en Allemagne et cinq années en Belgique au cours de sa carrière ne figurent nulle part dans le relevé français : trente-deux trimestres allemands et vingt trimestres belges restent invisibles, faute de coordination automatique des régimes européens.

Cette omission génère une sous-estimation de dix-huit pour cent, soit environ trois cent quatre-vingts euros mensuels, représentant plus de quatre-vingt-dix mille euros sur une retraite de vingt ans. Une reconstitution de carrière internationale, incluant les formulaires E205 et E207 de coordination européenne, permet de récupérer l’intégralité des cinquante-deux trimestres manquants. Le calcul corrigé intègre les périodes étrangères, évitant la décote initialement prévue et rétablissant le montant de pension légitime.

Ce type de situation, observé fréquemment par les cabinets d’expertise retraite, démontre l’écart entre les estimations automatiques et la réalité des droits une fois l’ensemble des pièces justificatives reconstituées.

Rachats de trimestres, cumul emploi-retraite : arbitrer vos leviers d’optimisation disponibles

Une fois le relevé de carrière assaini et les anomalies corrigées, la question de l’optimisation se pose concrètement. Plusieurs leviers permettent d’améliorer le montant de la pension ou de sécuriser le taux plein : rachat de trimestres pour années d’études supérieures ou années incomplètes, poursuite d’activité au-delà de l’âge légal pour bénéficier de la surcote, cumul emploi-retraite pour lisser la transition.

Le rachat de trimestres, codifié par la loi dite Fillon, autorise le rachat entre un et douze trimestres pour années d’études supérieures ou années civiles incomplètes, sous réserve d’avoir moins de soixante-sept ans. Le coût unitaire varie selon votre âge au moment du rachat et votre revenu annuel moyen : plus vous rachetez jeune, moins le trimestre coûte cher. La rentabilité financière dépend essentiellement de votre espérance de vie : si le rachat permet d’éviter une décote et que vous percevez votre pension durant vingt ans, l’investissement s’amortit généralement en trois à cinq ans.

La surcote constitue l’alternative au rachat pour les personnes proches du taux plein. Chaque trimestre cotisé au-delà de la durée requise majore définitivement la pension de base de un virgule vingt-cinq pour cent. Travailler une année supplémentaire après avoir validé vos cent soixante-douze trimestres augmente donc votre pension de cinq pour cent à vie.

Le cumul emploi-retraite permet de liquider ses droits tout en poursuivant une activité professionnelle, sous conditions de revenus. Deux régimes coexistent : le cumul intégral (aucune limite de revenus si taux plein atteint et tous régimes liquidés) et le cumul plafonné (revenus limités sous peine de suspension de pension). Les données récentes montrent qu’une part significative des nouveaux retraités optent pour cette formule, notamment les professions libérales et les cadres souhaitant transmettre leur expertise en freelance. Ce dispositif sécurise la transition financière sans sacrifier les droits à pension. C’est là que la méthode de plan de retraite global permet de structurer vos décisions financières et patrimoniales pour les vingt-cinq prochaines années, en cohérence avec vos objectifs de revenus et de transmission.

Questions récurrentes sur la fiabilité et l’usage des simulations retraite

Les simulateurs gratuits en ligne sont-ils fiables pour estimer ma pension ?

Les simulateurs officiels (service-public.fr, info-retraite.fr) produisent des estimations correctes pour les données qu’ils utilisent, mais ils ne détectent aucune anomalie dans votre relevé de carrière. Près de la moitié des relevés vérifiés en profondeur révèlent au moins une erreur impactant les droits : trimestres de chômage non validés, périodes d’expatriation ignorées, congés maternité oubliés. Pour une carrière linéaire sans interruptions ni changements de statut, l’estimation reste proche de la réalité. Dès que votre parcours comporte des spécificités (expatriation, multi-employeurs, périodes assimilées), une vérification documentaire croisée devient indispensable pour sécuriser vos droits.

Combien coûte une simulation retraite réalisée par un expert, et est-ce rentable ?

Les tarifs varient selon le niveau de prestation : une consultation ponctuelle coûte généralement entre 150 et 300 euros, tandis qu’un bilan complet avec reconstitution de carrière et intervention auprès des caisses se situe entre 800 et 1500 euros selon les tarifs observés en 2025 auprès des cabinets spécialisés. La rentabilité dépend directement de votre situation : pour un profil avec carrière internationale comportant vingt-huit trimestres manquants, récupérer trois cent quatre-vingts euros mensuels de pension amortit l’investissement en trois à quatre mois de retraite. Pour une carrière simple sans anomalie détectée, les outils gratuits suffisent. L’arbitrage repose sur la complexité de votre parcours et les enjeux financiers associés.

Combien de temps à l’avance dois-je réaliser ma simulation avant le départ effectif ?

Le délai idéal se situe deux ans avant la date de départ souhaitée. Ce calendrier permet d’identifier et corriger les anomalies du relevé (traitement par les caisses généralement compris entre six et douze mois), d’arbitrer sur d’éventuels rachats de trimestres en calculant leur rentabilité, et d’ajuster votre stratégie de fin de carrière (poursuite d’activité, cumul emploi-retraite). Les carrières comportant des périodes d’expatriation ou des changements multiples de statut gagnent à démarrer dès cinquante ou cinquante-cinq ans, car la coordination des régimes européens ou professionnels mobilise des délais incompressibles dépassant parfois douze mois.

Comment m’assurer que ma simulation prend en compte la réforme des retraites ?

Vérifiez que l’outil ou l’expert utilise les paramètres mis à jour issus de la loi du quatorze avril deux mille vingt-trois : âge légal progressif vers soixante-quatre ans selon votre année de naissance, durée de cotisation portée à cent soixante-douze trimestres pour les générations nées à partir de mille neuf cent soixante-cinq, taux plein automatique maintenu à soixante-sept ans. Les simulateurs officiels (info-retraite.fr) intègrent automatiquement ces évolutions réglementaires. Si vous consultez un cabinet spécialisé, demandez confirmation explicite que ses calculs respectent le calendrier de montée en charge prévu par la réforme pour votre génération.

Puis-je faire confiance aux montants affichés dans mon Estimation Indicative Globale ?

L’Estimation Indicative Globale constitue une base de travail utile, mais elle ne garantit pas le montant définitif de votre pension. Elle repose exclusivement sur les données transmises par vos employeurs et les caisses, sans vérification croisée systématique avec vos pièces justificatives. Les erreurs les plus fréquentes concernent les périodes de chômage indemnisé non validées, les congés maternité oubliés, les salaires erronés, les trimestres d’expatriation non coordonnés. Utilisez l’EIG comme point de départ pour identifier les zones à risque, puis vérifiez ligne par ligne votre relevé de carrière en croisant avec vos bulletins de salaire, attestations Pôle Emploi et justificatifs de périodes assimilées. Une fois votre simulation validée et vos droits optimisés, consultez le guide des démarches pour préparer votre départ afin de ne manquer aucune formalité administrative auprès des caisses de retraite.

Limites d’une simulation retraite réalisée seul

Les simulateurs en ligne publics ne détectent pas automatiquement les anomalies de votre relevé de carrière (trimestres manquants, périodes non validées, erreurs de salaires). Les calculs standards ne prennent pas en compte les spécificités de carrière complexe (expatriation, cumul de statuts, régimes spéciaux, rachats antérieurs). Une simulation ne garantit pas la conformité réglementaire de vos choix d’optimisation (rachat de trimestres, départ anticipé, cumul emploi-retraite). Les estimations fournies reposent sur les données déclarées : toute omission ou erreur de saisie fausse le résultat final.

Risques identifiés en l’absence de vérification approfondie : partir à la retraite avec une décote non anticipée en raison de trimestres manquants non identifiés ; effectuer un rachat de trimestres non rentable faute d’analyse coût-bénéfice personnalisée ; subir un recalcul à la baisse de la pension après contrôle des caisses si des erreurs subsistent dans le relevé.

Pour toute situation dépassant le cadre d’une carrière linéaire simple, consultez un cabinet d’expertise retraite certifié, un conseiller en gestion de patrimoine spécialisé retraite, ou directement votre caisse de retraite (CNAV, Agirc-Arrco, MSA, CNRACL selon votre régime).